το 480... π.χ. γίνεται η Ναυμαχία του Αρτεμισίου μεταξύ Περσών και Ελλήνων,

παράλληλα με τη Μάχη των Θερμοπυλών, φέρνοντας αντιμέτωπο τον ενωμένο ελληνικό στόλο με την πανίσχυρη περσική αρμάδα. Παρά τις υπεράριθμες δυνάμεις των Περσών και τη σφοδρή κακοκαιρία, οι Έλληνες με τόλμη και επιμονή καταφέρνουν να αποτρέψουν την κυριαρχία του εχθρού στη θάλασσα. Η έκβαση παραμένει αμφίρροπη, αλλά η αντίσταση στον Αρτεμίσιο καθυστερεί την περσική προέλαση και δίνει χρόνο για την οργάνωση της συντριπτικής νίκης που θα ακολουθήσει στη Σαλαμίνα. Η ναυμαχία αυτή αποτελεί ορόσημο για τη σωτηρία της ελληνικής ανεξαρτησίας και χαράζει μια νέα πορεία στη ροή της Ιστορίας.

το 480... π.χ. οι Πέρσες νικούν τους Σπαρτιάτες στη Μάχη των Θερμοπυλών. Στη μάχη πέφτουν πολεμώντας και οι 300 στρατιώτες μαζί με το βασιλιά τους, Λεωνίδα.

το 1456... πεθαίνει ο Ούγγρος στρατηγός Γιάνος Χουνιάντι, γνωστός ως Ιωάννης Ουνιάδης.

το 1711... δίνεται η εκκίνηση στην πρώτη κούρσα του Royal Ascot, της μετέπειτα πιο φημισμένης ιπποδρομιακής συνάντησης του κόσμου. Η βασίλισσα Άννα επέλεξε τυχαία τον χώρο κοντά στο χωριό East Cote, μετέπειτα Ascot, και ο δούκας του Somerset χάραξε τη διαδρομή. Ο θάνατος της βασίλισσας Άννας τρία χρόνια μετά, το 1714 διακόπτει τους αγώνες μέχρι το 1744. Από τον Ιούνιο του 1768 καθιερώνεται το 4ήμερο μίτινγκ που συνεχίζεται μέχρι σήμερα και έχει εξελιχθεί σε διεθνές κοινωνικό γεγονός μόδας και προβολής φιλοξενώντας 230.000 άτομα ετησίως.

το 1716... γεννιέται στην Κέρκυρα ο λόγιος Ευγένιος Βούλγαρης.

το 1864... γεννιέται στο χωριό Μουρνιές των Χανίων ο εθνάρχης Ελευθέριος Βενιζέλος.

το 1866... εγκαινιάζεται το πρώτο στάδιο roller skating στον κόσμο στο Newport των ΗΠΑ.

το 1912... παραιτείται ο Μαροκινός σουλτάνος Μουλάι Χαφίντ.

το 1919... πεθαίνει ο Αμερικανός κροίσος Άντριου Κάρνεγκι, με σημαντικό φιλανθρωπικό έργο.

το 1919... υιοθετείται το Σύνταγμα της Δημοκρατίας της Βεϊμάρης. (Weimar Republic)

το 1920... λαμβάνει χώρα στη Γενεύη η Α' Οικουμενική Συνδιάσκεψη των Ευρωπαϊκών, Αμερικανικών και Ανατολικών Εκκλησιών.

το 1921... γεννιέται ο Αμερικανός συγγραφέας Άλεξ Χέιλι που τιμήθηκε με το βραβείο Πούλιτζερ για το έργο του "Ρίζες" (Roots).

το 1923... ο Βρετανός ΥΠΕΞ διακηρύσσει ότι η κατοχή του Ρουρ παραβίασε βίαια τη Συνθήκη των Βερσαλλιών.

το 1928... ο μετέπειτα "Ταρζάν" Τζόνι Βαϊσμίλερ κερδίζει στο Άμστερνταμ το 2ο του χρυσό μετάλλιο στα 100μ ελεύθερο σε Ολυμπιακούς Αγώνες.

το 1929... ο Χάιμ Βάισμαν ιδρύει στη Ζυρίχη εβραϊκό πρακτορείο για την Παλαιστίνη.

το 1932... γεννιέται ο Μαροκινός θεατρικός συγγραφέας και μυθιστοριογράφος, Φερνάντο Αραμπάλ.

το 1934... ανοίγει η ομοσπονδιακή φυλακή του Αλκατράζ, στο ομώνυμο νησί, που βρίσκεται στον κόλπο του Σαν Φρανσίσκο.

το 1937... πεθαίνει η Αμερικανίδα συγγραφέας Έντιθ Γουάρτον που τιμήθηκε με το βραβείο Πούλιτζερ για το έργο της "Τα χρόνια της αθωότητας".

το 1939... σε πολεμική ετοιμότητα βρίσκονται Γαλλία και Βρετανία μετά την επαναδημιουργία του γερμανικού Ράιχ από τον Χίτλερ.

το 1940... ο Λέον Τρότσκι, ο πιο επίμονος επικριτής του Ιωσήφ Στάλιν, δολοφονείται στην Πόλη του Μεξικού.

το 1942... οι Αμερικανοί καταστρέφουν τρία από τα τέσσερα καταδρομικά στη διάρκεια επιδρομής σε ιταλική βάση στην Ελλάδα.

το 1943... γεννιέται ο Πρόεδρος του Πακιστάν, Περβέζ Μουσάραφ.

το 1943... κατά τη διάρκεια του Β' Παγκοσμίου Πολέμου ξεκινάει η πρώτη διάσκεψη στο Κεμπέκ του Καναδά μεταξύ των Ουίστον Τσόρτσιλ, Φρανκλίνου Ρούσβελτ, του ΥΠΕΞ της Κίνας, Τ. Β. Σουνγκ, και του πρωθυπουργού του Καναδά, Ουίλιαμ Λάιον Μακένζι Κινγκ.

το 1948... ξεκινούν οι 14οι Ολυμπιακοί Αγώνες στο Λονδίνο.

το 1949... το Συμβούλιο της Ευρώπης εκλέγει ως Πρόεδρό του τον πρώην πρωθυπουργό του Βελγίου, Πολ Ανρί Σπάακ.

το 1950... γεννιέται ο Αμερικανός Στιβ Βόσνιακ, ένας εκ των πρωτοπόρων στον τομέα των ηλεκτρονικών υπολογιστών.

το 1950... γεννιέται ο Τζενίντι Νικόνοφ, σχεδιαστής του όπλου AN-94

το 1951... στο κόμμα του Αλέξανδρου Παπάγου "Ελληνικός Συναγερμός" προσχωρούν το "Νέον Κόμμα" και πολλά στελέχη του Λαϊκού Κόμματος.

το 1952... ο διάδοχος Χουσεΐν ονομάζεται βασιλιάς της Ιορδανίας, σε ηλικία 17 ετών.

το 1956... σκοτώνεται σε αυτοκινητιστικό δυστύχημα ο Αμερικανός ζωγράφος Τζάκσον Πόλοκ.

το 1960... ανακηρύσσεται η ανεξαρτησία της Δημοκρατίας του Τσαντ.

το 1962... η ΕΣΣΔ εκπλήσσει τον κόσμο στέλνοντας δυο πυραύλους στο διάστημα, μέσα σε 24 ώρες.

το 1963... ο Πρόεδρος της Αιγύπτου Γκαμάλ Αμπντέλ Νάσερ δηλώνει ότι το Ισραήλ είναι απειλή για τον αραβικό κόσμο.

το 1965... η 12χρονη Karen Yvette Muir γίνεται η νεότερη αθλήτρια που κάνει παγκόσμιο ρεκόρ όταν κολυμπά τις 100 γιάρδες ύπτιο σε 8.7 δευτερόλεπτα στο Blackpool της Αγγλίας.

το 1965... στις ΗΠΑ, τους 34 φτάνουν οι νεκροί κατά τις ρατσιστικές ταραχές που ξεσπούν στο Λος Άντζελες στα γκέτο των μαύρων και διαρκούν μια βδομάδα.

το 1969... στο Λίβανο, ισραηλινό αεριωθούμενο επιτίθεται ως αντίποινα για υποτιθέμενες τρομοκρατικές πράξεις.

το 1972... αναχωρεί για το νότιο Βιετνάμ η τελευταία αμερικανική μονάδα χερσαίων επιχειρήσεων.

το 1979... φοβερή έκρηξη σημειώνεται στην "Έσο Πάπας" στη Θεσσαλονίκη, με αποτέλεσμα να τραυματιστούν τέσσερα άτομα.

το 1981... ο Νικήτας Βενιζέλος επανιδρύει το Κόμμα των Φιλελευθέρων.

το 1983... διορίζεται στο Πρωτοδικείο Πειραιά η Αργυρώ Χουδεστανάκη, η πρώτη Ελληνίδα εισαγγελέας.

το 1984... ο Άγγλος Σεμπάστιαν Κόου κάνει ολυμπιακό ρεκόρ στα 1500μ με 3:32.53 στο Λος Άντζελες ενώ δεύτερος τερματίζει ο Στιβ Κραμ με 3:33.40.

το 1984... ο Ιάπωνας πρωταθλητής του τζούντο Yasuhior Yamashita κερδίζει το χρυσό μετάλλιο στους Ολυμπιακούς Αγώνες του Λος Άντζελες παρότι αγωνίζεται τραυματισμένος στο γόνατο από τα προημιτελικά. Πραγματικός θρύλος του τζούντο, ο Yamashita θα μείνει αήττητος για 7 χρόνια επιτυγχάνοντας 198 νίκες.

το 1984... ο Καρλ Λιούις ισοφαρίζει το ρεκόρ του Τζέσε Όουενς (1936) κερδίζοντας το τέταρτο χρυσό μετάλλιο στην σκυταλοδρομία 4x100μ με παγκόσμιο ρεκόρ 37.83 στους Ολυμπιακούς Αγώνες του Λος Άντζελες.

το 1990... το Ανώτατο Ειδικό Δικαστήριο καταδικάζει τους έξι από τους επτά κατηγορούμενους για την υπόθεση του γιουγκοσλαβικού καλαμποκιού, μεταξύ των οποίων και τον πρώην υπουργό Νίκο Αθανασόπουλο.

το 1991... 33.000 θεατές παρακολουθούν τον αγώνα προς τιμήν του Sir Matt Busby στο Old Trafford μεταξύ της Manchester United και της ομάδας της Β. Ιρλανδίας XI 1-1, όπου συγκεντρώνονται 250.000 λίρες για τον άνθρωπο που έκανε τους "Κόκκινους Διάβολους" μεγάλη ποδοσφαιρική δύναμη.

το 1991... στην Τουρκία, ο πρωθυπουργός Γιλμάζ δηλώνει ότι ο στρατός συνεχίζει τις εκκαθαριστικές επιχειρήσεις εναντίον βάσεων Κούρδων ανταρτών στο βόρειο Ιράκ.

το 1992... τα Σκόπια καθιερώνουν νέα σημαία, αντικαθιστώντας το αστέρι με το δεκαεξάκτινο ήλιο της Βεργίνας.

το 1993... οι πρέσβεις των χωρών-μελών του ΝΑΤΟ υιοθετούν ομόφωνα στις Βρυξέλλες τα σχέδια αεροπορικής δράσης στη Βοσνία. Ο ΟΗΕ ανακοίνωσε ότι το Συμβούλιο Ασφαλείας κάνει αποδεκτό το σχεδιασμό του ΝΑΤΟ.

το 1993... περιοδεία στη Φλώρινα πραγματοποιεί ο τέως βασιλιάς Κωνσταντίνος, ενώ η κυβέρνηση απαγορεύει επίσκεψή του σε συνοριακό φυλάκιο.

το 1994... ένα Μπόινγκ 737 των αερογραμμών Aviateca συντρίβεται σε ηφαίστειο του Ελ Σαλβαδόρ σκοτώνοντας 65 άτομα.

το 1996: Τριάντα χρόνια από τις δολοφονίες του Τάσου Ισαάκ και του Σολωμού Σολωμού

Το λιντσάρισμα στη νεκρή ζώνη της Δερύνειας, ο πυροβολισμός μπροστά στις τηλεοπτικές κάμερες και δύο εγκλήματα που παραμένουν χωρίς ποινική λογοδοσία

το 1994... στη Γερμανία, Κούρδοι κρατούμενοι στις φυλακές ξεκινούν απεργία πείνας, σε ένδειξη διαμαρτυρίας για την υποστήριξη της κυβέρνησης Κολ στην Τουρκία.

το 1994... στη Ρωσία, στρατιωτικό δικαστήριο κηρύσσει αθώο τον πρώην υφυπουργό Άμυνας Βαλεντίν Βαρενίκοφ, που κατηγορείται για συμμετοχή στο πραξικόπημα του 1991 κατά του Γκορμπατσόφ.

το 1995... στη Νότια Κορέα, χάρη απονέμεται στον 71χρονο κρατούμενο Κιμ Σουν Μιούνγκ, ο οποίος είχε περάσει στη φυλακή περισσότερα χρόνια από οποιονδήποτε άλλο πολιτικό κρατούμενο στον κόσμο.

το 1995... την πρόθεσή του να παραιτηθεί έπειτα από 36 χρόνια υπηρεσίας, εκφράζει ο αρχιεπίσκοπος Αμερικής Ιάκωβος.

το 1996... η ελληνική κυβέρνηση και η αντιπολίτευση καταδικάζουν έντονα τις βαρβαρότητες των δυνάμεων κατοχής στην Κύπρο κατά των μοτοσικλετιστών που πραγματοποίησαν αντικατοχική πορεία, με αποτέλεσμα να σκοτωθεί ο 24χρονος Τάσος Ισαάκ.

το 1997... εκτεταμένες καταστροφές στη γεωργική παραγωγή προκαλεί ξαφνική χαλαζόπτωση, πλήττοντας πολλές κοινότητες του νομού Λαρίσης.

το 1999... διεξάγεται ο ποδοσφαιρικός αγώνας μεταξύ των συνδικαλιστικών οργανώσεων Νότιας και Βόρειας Κορέας. Είναι η πρώτη συνάντηση των δύο χωρών σε αθλητικό επίπεδο.

το 1999... ο Γρηγόρης Γεωργάτος μεταγράφεται στην Ίντερ έναντι του ποσού των 2.5 δις δραχμών, στη μεγαλύτερη μεταγραφή Έλληνα ποδοσφαιριστή στο εξωτερικό.

το 1999... σημειώνεται ολική έκλειψη ηλίου σε Ευρώπη και Ασία.

το 2003... συλλαμβάνεται στη Μπανγκόκ ο αρχηγός της οργάνωσης Τζεμάα Ισλαμίγια, Ριντουάν Ισαμουντίν, γνωστός και ως Χαμπαλί.

το 2003... το NATO αναλαμβάνει τη διοίκηση της ειρηνευτικής δύναμης στο Αφγανιστάν, πραγματοποιώντας την πρώτη του μεγάλη επιχείρηση εκτός Ευρώπης στην 54χρονη ιστορία του.

πηγή a33.gr

11 August 2026

.jpeg.b1937dff599a9f3aeeda7ca6ee7cbfc3.jpeg)

.png.7d1c4e62f407f5b8fffc61ed96b4df27.png)

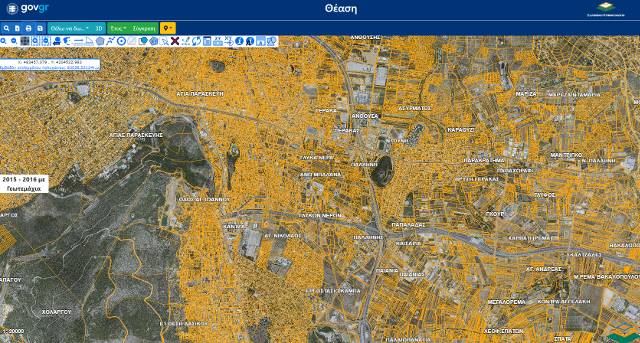

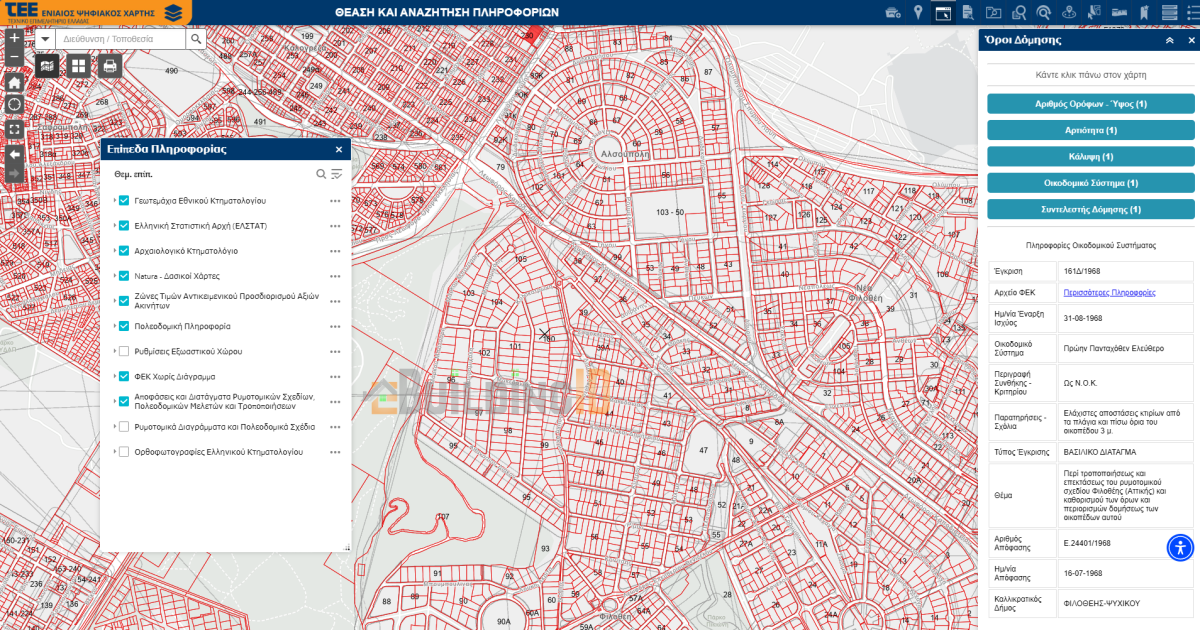

![Εύρεση τιμών ζώνης [Άρθρο 109 - Ν.4495/17]](https://ebuildingid.gr/uploads/monthly_2022_10/ebuildingid-timi-zonis.png.cc9113a1f66f9452fc02ed00e74a6f35.png)

.png.ef80e1f43ac3937af979f970b2728dc6.png)